快遞公司在同城領(lǐng)域的市場份額確實在萎縮�。這種“萎縮”的背后���,是新業(yè)態(tài)下新市場主體的瘋狂搶食���。

6月28日,國家郵政局發(fā)布了端午節(jié)假期(6月25日至27日)的運行數(shù)據(jù):郵政快遞全行業(yè)共攬收快遞包裹6.07億件�����,同比增長45.38%�,投遞快遞包裹6.51億件,同比增長47.68%����。

在此之前,國家郵政局還公布了618年中大促期間(6月1日至18日)的運行數(shù)據(jù):全國快遞業(yè)務(wù)量完成46.78億件���,同比增長48.66%�。

再早一些,6月12日公布的2020年5月運行情況數(shù)據(jù)顯示:5月份����,全國快遞服務(wù)企業(yè)業(yè)務(wù)量完成73.8億件,同比增長41.1%�����;業(yè)務(wù)收入完成771.9億元����,同比增長24.9%。

……

從上述三組數(shù)據(jù)可以明顯看出一個信號——在存量市場規(guī)模已經(jīng)非常龐大的前提下�����,我國快遞市場依然保持續(xù)了高增長的態(tài)勢�����,接連40%以上的業(yè)務(wù)增速更是創(chuàng)下2018年2月以來的新高�。

形勢一片大好。但小編卻在行業(yè)重回高增長的整體表現(xiàn)中,發(fā)現(xiàn)了一個“反常態(tài)”的現(xiàn)象——同城快遞的業(yè)務(wù)增速始終處于低迷狀�,甚至出現(xiàn)負(fù)增長。

1.同城萎靡

根據(jù)國家郵政局發(fā)布的《2019年郵政行業(yè)發(fā)展統(tǒng)計公報》���,2019年同城快遞業(yè)務(wù)出現(xiàn)小幅下降:全年同城快遞業(yè)務(wù)量完成110.4億件�����,同比下降3.3%����;實現(xiàn)業(yè)務(wù)收入751.8億元���,同比下降16.9%。

與此形成“鮮明對比”的是異地快遞和國際/港澳臺快遞�����。其中�����,異地快遞2019年業(yè)務(wù)量完成510.5億件����,同比增長33.7%��;實現(xiàn)業(yè)務(wù)收入3941.2億元�,同比增長27.1%�����。國際/港澳臺快遞2019年業(yè)務(wù)量完成14.4億件�����,同比增長29.9%�;實現(xiàn)業(yè)務(wù)收入747.3億元,同比增長27.6%�����。

與此同時����,2019全年快遞服務(wù)企業(yè)業(yè)務(wù)量完成635.2億件,同比增長25.3%���;快遞業(yè)務(wù)收入完成7497.8億元���,同比增長24.2%�����。

縱觀整個2019�����,唯有同城快遞增速為負(fù)���,量、收“雙降”�����。而這��,也應(yīng)該是自2009年快遞納入行業(yè)統(tǒng)計范圍�,10年來同城快遞首次出現(xiàn)“全年負(fù)增長”的局面�。

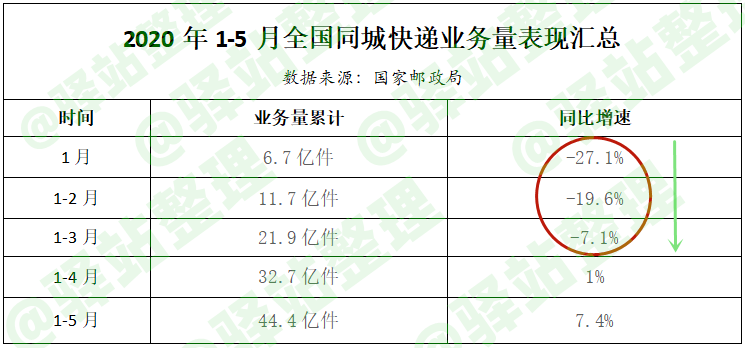

進(jìn)入2020年,同城快遞“負(fù)增長”的低迷表現(xiàn)依然未能得到有效扭轉(zhuǎn)�����。根據(jù)國家郵政局發(fā)布的月度數(shù)據(jù),小編梳理了今年前5個月同城快遞的表現(xiàn)���,具體如下:

受疫情影響�����,今年1-3月份整個快遞大盤的表現(xiàn)都不好���,其中1-2月同比均為負(fù)增長,直到3月才“轉(zhuǎn)正”�����?;谶@個因素,同城快遞一季度表現(xiàn)低迷也可以說是情有可原�����。

但從4月份起�����,整個快遞大盤就開始進(jìn)入超30%以上的高強增長模式�,而同城快遞的表現(xiàn)依然低迷�,雖然有所復(fù)蘇���,但同比增速僅為個位數(shù)����。

問題來了:大盤表現(xiàn)激情澎湃���,作為三大業(yè)務(wù)分支之一的同城快遞卻萎靡不振��,背后都藏著哪些秘密����?造成這一現(xiàn)狀的原因又是什么��?

2.新業(yè)態(tài)的崛起和反噬

解鎖同城快遞“反常態(tài)”這個問題�,首先要明確兩個基本維度:一個是行業(yè)統(tǒng)計;另一個是市場主體���。

行業(yè)統(tǒng)計是指相關(guān)部門的統(tǒng)計口徑和范圍。這里說的“相關(guān)部門”����,主要是國家郵政局�。

眾所周知���,作為快遞業(yè)的主管部門��,國家郵政局負(fù)責(zé)郵政行業(yè)統(tǒng)計�、經(jīng)濟(jì)運行分析及信息服務(wù)��,并依法監(jiān)督郵政行業(yè)服務(wù)質(zhì)量����。從2009年民營快遞取得正式的法律地位之后,也就有了國家郵政局每月一通報的行業(yè)運行情況��。

市場主體是指同城快遞的運營主體�,即承攬和運送同城快件與包裹的公司。也就是說����,除了郵政順豐通達(dá)百世等傳統(tǒng)快遞,最近幾年也涌現(xiàn)諸多新業(yè)態(tài)和新模式���,比如眾包物流���、即時配送�����。

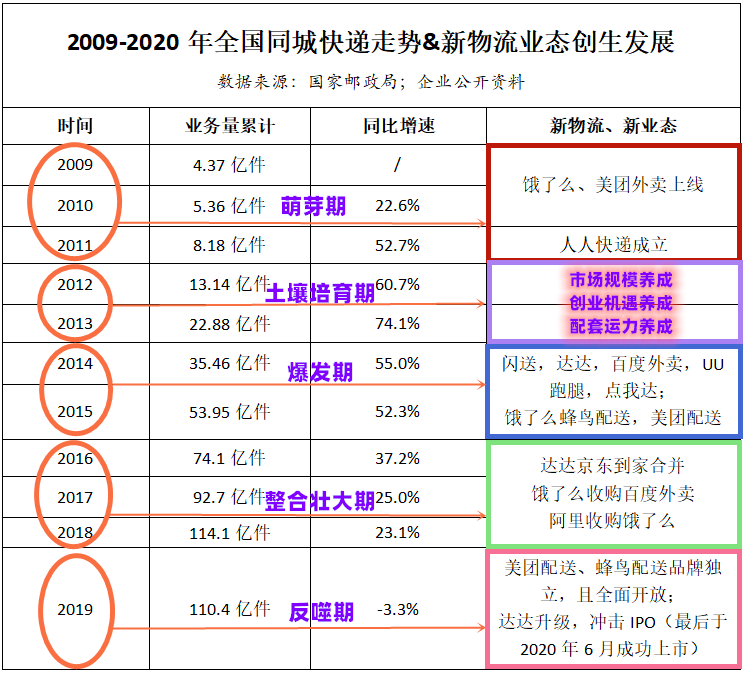

綜合這兩個維度����,我們再來看一下2009-2019這11年期間同城快遞業(yè)務(wù)量的一個變化和走勢��。如圖:

從上面這個匯總可以清晰的看出四個區(qū)段——

2009-2013年:超高速增長����,曲線向上,年復(fù)合增長率超50%����;

2014-2016年:高速穩(wěn)定增長,考慮到基數(shù)越來越大��,35%以上年復(fù)合增長率仍然十分可觀���;

2017-2018年:增速趨緩����,呈下降態(tài)勢�;

2019年至以后:出現(xiàn)負(fù)增長,陷入低迷�。

以同城快遞發(fā)展的四個區(qū)段為參照,我們再來看另外一組時間線和創(chuàng)業(yè)現(xiàn)象——

2009年4月�����,餓了么外賣正式成立�;

2010年3月,美團(tuán)網(wǎng)正式成立��;同年11月�����,正式上線外賣業(yè)務(wù)�;

2011年,國內(nèi)第一家眾包物流平臺——人人快遞正式成立����;

2014年3月,聚焦同城即時配的閃送正式成立��;5月�����,百度外賣上線;6月�����,另一家眾包物流平臺達(dá)達(dá)成立���;

2015年4月�����,UU跑腿正式上線�����;6月��,點我達(dá)上線接單����;

需要指出的是�,餓了么也于2015年4月份正式上線自行研發(fā)的“蜂鳥”配送系統(tǒng);幾乎與此同步��,美團(tuán)配送智能調(diào)度系統(tǒng)也全面升級;

之后這個被統(tǒng)稱為“新物流”的行業(yè)迎來三次標(biāo)志性的整合事件:2016年4月���,達(dá)達(dá)與京東到家合并;2017年8月��,餓了么收購百度外賣����;2018年4月,阿里豪擲95億美元全資吞下餓了么���。

到了2019年�,美團(tuán)配送作為獨立品牌正式發(fā)布�����,全面開放��;之后不久餓了么蜂鳥配送也升級為“蜂鳥即配”�,與美團(tuán)正面剛,爭奪分鐘級配送市場���。

結(jié)合這兩條主線�,小編又做了一張“合成圖”來比對——

通過比對可以看出:最近十年間,同城快遞的業(yè)務(wù)走勢與眾包物流���、即時配送(含外賣)的創(chuàng)立�、成長�、爆發(fā)和崛起密切相關(guān)。前五年�����,同城快遞的大爆發(fā)����,直接催生了這些新業(yè)態(tài)的萌芽,吸引了眾多的創(chuàng)業(yè)者甚至巨頭公司入局���;后五年�����,同城快遞增速平穩(wěn)趨緩的另一面�����,則是新業(yè)態(tài)的強勢崛起和全面社會化���。

再劃個重點:這些新業(yè)態(tài)和新模式(外賣配送�����、眾包物流����、即時配送)的市場主體���,有相當(dāng)一部分并不在國家郵政局的監(jiān)管范疇,相應(yīng)的數(shù)據(jù)也還沒有納入國家郵政局的統(tǒng)計���。

至此�����,小編想要說的結(jié)論也來了——國家郵政局公布的2019年同城快遞業(yè)務(wù)量增速為負(fù)��,是傳統(tǒng)快遞業(yè)務(wù)的真實呈現(xiàn)�����,說明傳統(tǒng)快遞公司在該領(lǐng)域的業(yè)務(wù)和市場份額確實在萎縮���。而這種“萎縮”的背后����,是來自新業(yè)態(tài)下新市場主體的瘋狂搶食���。

換言之�����,傳統(tǒng)快遞公司在同城業(yè)務(wù)方面幾乎已經(jīng)沒有優(yōu)勢可言�,點對點直送�����、分鐘級配送�����、1小時達(dá)等新模式帶來的市場沖擊和影響越來越明顯���。

3.新舊業(yè)態(tài)�,必有一戰(zhàn)

不管你承認(rèn)與否��,起碼在同城業(yè)務(wù)方面,新業(yè)態(tài)對傳統(tǒng)快遞的反噬會越來越明顯���,力度也會越來越大��。

雙方的戰(zhàn)爭已經(jīng)打響�����。

以美團(tuán)配送為例�����,根據(jù)其2019年5月官宣品牌獨立時公布的數(shù)據(jù):美團(tuán)配送在全國已發(fā)展近萬家配送站點、前置倉實體網(wǎng)絡(luò)���,服務(wù)于全國360多萬商家和4億多用戶�����,覆蓋2800余座市縣���,日活躍配送騎手超過60萬人。

另有機構(gòu)調(diào)查數(shù)據(jù)顯示����,2018年在美團(tuán)外賣平臺上獲得收入的騎手����,數(shù)量就達(dá)到了270萬���。

以此來推算�,目前美團(tuán)平臺上能夠直接承接業(yè)務(wù)���,隨時可用來調(diào)度的活躍騎手和“準(zhǔn)騎手”����,保守估計也有300萬之眾�����。

坐擁300萬“能打”的騎手�,美團(tuán)配送的“運力輸出”動作也越發(fā)頻發(fā)。借用美團(tuán)高級副總裁兼到家事業(yè)群總裁王莆中的話:

希望將美團(tuán)的配送網(wǎng)絡(luò)在各行業(yè)更好的延伸���,開放給更多客戶使用��。配送網(wǎng)絡(luò)的延伸和開放�,絕不僅僅是人力資源的復(fù)用,而是要針對不同行業(yè)的需求�,設(shè)計不同的履約產(chǎn)品,升級配送調(diào)度系統(tǒng)����,完善配送基礎(chǔ)設(shè)施,進(jìn)一步建設(shè)更柔性的配送網(wǎng)絡(luò)�。

簡單講就是橫向滿足商戶、用戶在更多品類和場景上的即時配送需求�,縱向可以共享末端配送資源,服務(wù)好更多的商戶和用戶�����,提升城市物流整體效率��。

2019年7月29日�����,美團(tuán)創(chuàng)始人王興在微博上表示:九年多過去了�����,慶祝美團(tuán)外賣突破一天3000萬單�����。

(2019年下半年)日均3000萬單�����,從體量上來講僅次于中通快遞�;但從處理效率上來看,可以說是無出其右者���。

可以肯定����,隨著外延的持續(xù)擴(kuò)大���,“萬物皆可送”的美團(tuán)以及日益壯大且獲得了資本支持的即時配送和眾包物流們(比如達(dá)達(dá))�����,接下來與快遞的交集也會越來越大��。在這個過程中���,新勢力與老玩家的沖突不可避免�����。

對快遞公司而言����,這確是一個危險的信號�。

隨著新零售的崛起和演變,商流的形態(tài)也在發(fā)生改變��,由此必然會在物流層面帶來深層次��,甚至是顛覆性的變革�����。

比如�,隨著本地生活類電商的成熟,尤其是配套的供應(yīng)鏈體系的完善�����,商品“本地發(fā)”的趨勢越來越明顯����,消費者“即需即用”的場景也會越來越多。在這種情況下����,即時配送的需求必將被徹底引燃和激發(fā)。

正是預(yù)感到了這種變化���,阿里(菜鳥)不遺余力地布局和強化本地配送能力��;快遞公司也開始嘗試進(jìn)軍同城配送��,雖然手段和途徑不一樣���,但針對的市場都是同一塊蛋糕;京東物流和蘇寧物流也從各自的優(yōu)勢出發(fā)�,發(fā)力即時配送,卡位和搶占新的消費場景���。

明白了這個邏輯�,你就會理解為什么阿里從今年開始密集調(diào)整和加碼同城零售����;

明白了這個邏輯,你就會理解為什么順豐要將同城急送獨立,并舉集團(tuán)之力助推其發(fā)展���;

明白了這個邏輯����,你就會理解為什么中通正在不遺余力地推動“直鏈+服務(wù)力”的末端變革��;

明白了這個邏輯����,你也會理解為什么百世即使承受巨壓也要力挺店加業(yè)務(wù),哪怕是剝離出上市體系也不輕言放棄����;

明白了這個邏輯,你就會理解為什么“流血上市”的達(dá)達(dá)集團(tuán)市值會一路飆升����,甚至將國內(nèi)不少快遞巨頭遠(yuǎn)遠(yuǎn)甩在身后;

明白了這個邏輯����,你也就會明白為什么“美團(tuán)們”會不斷擴(kuò)充自己的運力邊界,頻繁上線多種新物流業(yè)務(wù)�����;

……

今年快遞江湖的局勢異常復(fù)雜���,各種力量暗戰(zhàn)不斷:拼多多“攪局”��,阿里“做局”����,小米“入局”����,騰訊“謀局”,美團(tuán)“破局”…快遞江湖的爭斗����,早已脫離快遞的范疇。

未雨綢繆方能臨危不亂��。對快遞公司來講�����,上一個“黃金十年”的電商紅利已經(jīng)分食殆盡��,下一個“黃金十下”肯定還會來,但能不能持續(xù)分享紅利���,僅從各方目前的動作來看���,還是要打一個問號。

你怎么看��?

http://m.caifucehua.cn