最近新疆的棉花�����,最近被推上了風(fēng)口浪尖

位于亞歐大陸中心的內(nèi)陸之地——新疆

對(duì)部分人來(lái)說(shuō)�,它是一個(gè)遙遠(yuǎn)的存在

不僅面積遼闊

而且許多物產(chǎn)上了自然之最榜單

比如棉花

棉花和中國(guó)有什么歷史淵源�?

為什么新疆的棉花最好����?

中國(guó)還有哪些棉花產(chǎn)區(qū)?

今天這篇文章將告訴你答案

中國(guó)紡織服裝行業(yè)的法人企業(yè)直接從業(yè)人員多達(dá)1563.6萬(wàn)人��,加上個(gè)體工商戶和農(nóng)業(yè)領(lǐng)域的棉農(nóng)���,圍繞棉花產(chǎn)業(yè)鏈從業(yè)者為2500萬(wàn)人��,直接影響大約2000萬(wàn)個(gè)家庭��,也就是8000萬(wàn)到1億人的生計(jì)����。

紡織服裝是我國(guó)僅次于電子硬件產(chǎn)品的第二大宗出口商品���。2018年,中國(guó)紡織服裝出口總額高達(dá)2763億美元����,其中紡織紗線/織物及制品1185億美元,服裝及衣著附件1578億美元����。

根據(jù)《2019年世界貿(mào)易統(tǒng)計(jì)報(bào)告》���,2018年全球紡織品(SITC65)和服裝(SITC84)出口貿(mào)易規(guī)模分別達(dá)到了3150億美元和5050億美元。中國(guó)是全球最大的紡織服裝出口國(guó)家�,占全球出口市場(chǎng)總額的33.7%,中國(guó)的出口數(shù)額超過(guò)全球紡織服裝出口國(guó)家第2到第10名的總和���。

無(wú)論是紡織品��,還是服裝�,中國(guó)產(chǎn)品出口的終端市場(chǎng)主要是歐盟���、美國(guó)�、日本等發(fā)達(dá)國(guó)家����。以2018年為例,當(dāng)年對(duì)歐盟���、美國(guó)和日本三地直接出口的服裝價(jià)值816億美元�����,占中國(guó)當(dāng)年出口服裝總額的51.73%�;而中國(guó)出口的紡織品也有50%以上用于加工生產(chǎn)出口到歐盟、美國(guó)和日本的服裝商品��。

而支撐中國(guó)紡織服裝這個(gè)龐大產(chǎn)業(yè)的基礎(chǔ)正是來(lái)自西部某省的棉花�����。2019年��,中國(guó)棉花種植面積333.93萬(wàn)公頃����,其中有254.03萬(wàn)公頃在西部,占全國(guó)棉花種植面積的76.1%����。

01中國(guó)棉花的地位有多強(qiáng)?

棉花雖名為花�����,其實(shí)并不是花

它是錦葵科棉屬植物的種籽纖維

僅次于糧食的第二大農(nóng)作物

涉及農(nóng)業(yè)和紡織工業(yè)兩大產(chǎn)業(yè)

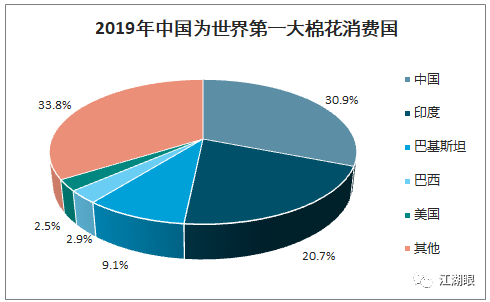

作為世界上最大的棉花消費(fèi)國(guó)

和第二大棉花生產(chǎn)國(guó)

中國(guó)的棉花種植歷史源遠(yuǎn)流長(zhǎng)

據(jù)史記載�,棉花傳入中國(guó)主要有兩條路線

一是從中亞傳入新疆�����,稱為“西道棉”

另一是從東南亞傳入兩廣、福建等南方地區(qū)

稱為“南道棉”

西漢時(shí)期�����,海南島上黎族人已開(kāi)始種植棉花

而新疆則是中國(guó)較早大量種植

和使用棉花的地區(qū)之一

新疆東部產(chǎn)區(qū)盛產(chǎn)質(zhì)地細(xì)膩的陸地棉

以及獨(dú)具新疆特色的“棉中極品”—長(zhǎng)絨棉

是我國(guó)唯一一處長(zhǎng)絨棉的生產(chǎn)地

02新疆是中國(guó)紡織業(yè)的命脈

在產(chǎn)品端���,耐克���、阿迪、鱷魚(yú)����、Zara、拉夫勞倫��,都要求中國(guó)供應(yīng)商和代工企業(yè)禁止使用新疆提供的棉花����、紡線、棉織品��。

在分銷渠道端,英國(guó)零售商馬沙百貨也宣布禁止使用新疆原料和制品�。

而優(yōu)衣庫(kù)的母公司迅銷、東芝��、日立�����、索尼這些公司也已經(jīng)制定政策來(lái)結(jié)束與他們認(rèn)為涉及所謂強(qiáng)迫勞動(dòng)的中國(guó)公司的業(yè)務(wù)往來(lái)���。

這就是中國(guó)開(kāi)開(kāi)心心的出口自己區(qū)域性的產(chǎn)品���,吃著火鍋還唱著歌,突然就被麻匪劫了���。

所有呼吁抵制的都可以散了�����,因?yàn)槲也聹y(cè)得不錯(cuò)的話����,這幾家的中文道歉聲明應(yīng)該早就準(zhǔn)備好了���,隨時(shí)準(zhǔn)備投放中國(guó)市場(chǎng)�����。

新疆的棉花不是目的����,中國(guó)的紡織業(yè)才是他們的目標(biāo)

這次歐美的聯(lián)手狙擊�����,背后其實(shí)還有經(jīng)濟(jì)動(dòng)機(jī)�����。

以前我們覺(jué)得����,啊,這幫外國(guó)人拿新疆做文章�,是為了國(guó)際政治的目的,現(xiàn)在已經(jīng)可以看出�,他們已經(jīng)開(kāi)始通過(guò)這種道德牌坊,對(duì)中國(guó)經(jīng)濟(jì)開(kāi)始進(jìn)行打壓了���。

這事兒�����,咱們要從戰(zhàn)略上藐視���,在戰(zhàn)術(shù)上要重視���,因?yàn)樾陆拿藁ǎ还馐且粋€(gè)區(qū)域性的產(chǎn)品�����,而是深深嵌入在中國(guó)國(guó)際貿(mào)易體系中的��。

要知道����,盡管全球市場(chǎng)上棉花的需求量非常旺盛,但是適合種植棉花的地區(qū)并不多��,世界上只有三個(gè)核心產(chǎn)棉區(qū)���,中國(guó)�����、美國(guó)和印度����。

這里面�����,印度雖然棉花播種面積全球第一�,但是單位產(chǎn)量一直是在20公斤每畝的地位,比41公斤每畝的全球平均產(chǎn)量差了整整一半��。

再說(shuō)另外一個(gè)數(shù)據(jù)���,世界棉花籽棉平均單產(chǎn)為109公斤����,這籽棉其實(shí)就是還沒(méi)有軋花的剛采摘的棉花��,就像水稻和米的關(guān)系�,美國(guó)能達(dá)到124公斤,新疆是246公斤���。

這就是老天爺賞飯吃��,沒(méi)辦法�。

所以新疆是我國(guó)最大的優(yōu)質(zhì)商品棉和唯一的長(zhǎng)絨棉生產(chǎn)基地,2020年新疆棉花產(chǎn)量占全國(guó)的87.3%���。

構(gòu)建在這個(gè)基礎(chǔ)之上的����,就是中國(guó)強(qiáng)大的紡織行業(yè)����。

在疫情期間,大量的紡織業(yè)訂單從印度回流中國(guó)��,從去年5月份開(kāi)始���,中國(guó)面料及紡織原材料訂單增長(zhǎng)超100%���;服裝行業(yè)訂單同比增長(zhǎng)200%以上。

而中國(guó)眼睛都不眨地全部吞下�����,依靠的就是強(qiáng)大的原料供應(yīng)能力,這背后�����,新疆的棉花功不可沒(méi)����。

要知道�,2019年中國(guó)紡織品出口1200億美元,占世界總量的39.2%�;而服裝出口是1520億美元,占全球服裝出口總額的30.8%���,這兩個(gè)加在一起�,就是2720億美元的創(chuàng)匯�����。

這可不是小錢�����,在核威懾的情況下沒(méi)辦法爆發(fā)熱戰(zhàn)���,那打得可不就都是經(jīng)濟(jì)戰(zhàn)么��。

美國(guó)帶頭搞的這一出手�����,想要弄得���,就是我們的紡織業(yè)經(jīng)濟(jì)�。

哪怕沒(méi)新疆這事兒�,去年美國(guó)就已經(jīng)開(kāi)始禁止從6家中國(guó)企業(yè)進(jìn)口棉花和服裝等棉制品,所謂的強(qiáng)制勞動(dòng)����,只是給他們找了個(gè)更冠冕堂皇的借口而已。

而印度��,更是眼巴巴地等著中國(guó)紡織業(yè)出口受阻�����,印度的陽(yáng)謀很明顯���,是想模擬當(dāng)年中國(guó)沿海地區(qū)崛起的模式��,用低端制造業(yè)打通基建����、用出口換匯提高國(guó)民收入,再利用印度龐大的內(nèi)部市場(chǎng)來(lái)提升整體經(jīng)濟(jì)能力�����。

要知道�,紡織服裝業(yè)是印度僅次于農(nóng)業(yè)的第二大產(chǎn)業(yè)。并且是印度最大的外匯收入來(lái)源�,長(zhǎng)期占到其總出口收入的約30%�����。

13億人口的印度����,在疫情之間,紡織行業(yè)直接就業(yè)人口超過(guò)4500萬(wàn)�����,間接就業(yè)6900萬(wàn),換句話說(shuō)�,每26個(gè)印度人之中,就有1個(gè)是紡織工人�����。

而百億訂單回流中國(guó)���,印度國(guó)內(nèi)的紡織工人大量失業(yè)�,最終損失的崗位定格在1000萬(wàn)個(gè)����。

03紡織業(yè)是中國(guó)外貿(mào)的內(nèi)核

經(jīng)過(guò)咱們國(guó)家多年的布局,曾經(jīng)興旺的黃河流域棉區(qū)和長(zhǎng)江流域棉區(qū)已經(jīng)完成了轉(zhuǎn)型����,新疆成為了獨(dú)當(dāng)一面的最主要產(chǎn)區(qū)。

疫情影響��、貿(mào)易制裁下�����,洋品牌敗退中國(guó)市場(chǎng)

回想2020年����,當(dāng)西方世界陷入疫情而哀鴻遍野時(shí)����,能救H&M集團(tuán)����、耐克等歐美服飾品牌的恐怕只有中國(guó)市場(chǎng)——全球超大經(jīng)濟(jì)體中唯一保持正增長(zhǎng)的市場(chǎng)。

2020年初�,國(guó)內(nèi)消費(fèi)市場(chǎng)一度大幅回落,但隨著中國(guó)抗疫取得成功�����,自2020年8月起連續(xù)5個(gè)月保持單月增長(zhǎng)����。在“雙十一”購(gòu)物節(jié)���、秋冬裝熱銷以及國(guó)外訂單回流的積極帶動(dòng)下��,我國(guó)服裝業(yè)整體回暖����,內(nèi)銷和出口市場(chǎng)持續(xù)回暖,企業(yè)效益狀況逐步改善���,市場(chǎng)需求趨于旺盛�����,棉花�、滌綸���、粘膠等原料大宗商品價(jià)格均出現(xiàn)一波強(qiáng)勁走勢(shì)���。

但依賴傳統(tǒng)營(yíng)銷渠道和供應(yīng)鏈體系的部分國(guó)際品牌形式卻不容樂(lè)觀,大量品牌銷售下降虧損嚴(yán)重����。據(jù)聯(lián)商網(wǎng)零售研究中心統(tǒng)計(jì)數(shù)據(jù)顯示,52家服裝上市公司營(yíng)收凈利雙下降的企業(yè)高達(dá)38家�����,部分國(guó)外服飾品牌受各種因素所累���,宣布退出中國(guó)市場(chǎng)甚至破產(chǎn)�。

表1 2020年退出或破產(chǎn)的外國(guó)服飾品牌

由于美國(guó)、歐盟���、日本是中國(guó)紡織和服裝產(chǎn)業(yè)的最重要的出口市場(chǎng)���。如果中國(guó)紡織服裝產(chǎn)業(yè)與該市場(chǎng)脫鉤,將帶來(lái)一系列的負(fù)面連鎖反應(yīng)����。

第一個(gè)負(fù)面反應(yīng)是,隨著國(guó)際訂單的流失��,約二分之一的紡織服裝出口企業(yè)和四分之一的紡織服裝制造企業(yè)可能在未來(lái)兩到三年內(nèi)面臨沒(méi)有訂單的困境��。

第二個(gè)負(fù)面反應(yīng)是���,隨著與最賺錢的歐美日市場(chǎng)的脫鉤��,可能導(dǎo)致中國(guó)紡織服裝出口市場(chǎng)的急劇萎縮�;而且由于紡織服裝是一個(gè)低技術(shù)的勞動(dòng)密集型產(chǎn)業(yè)���,可替代性很強(qiáng),因此當(dāng)歐美日訂單一旦離開(kāi)中國(guó)����,可能就難以再回來(lái)了���。

第三個(gè)負(fù)面反應(yīng)是,隨著需求的減少�,西部某省的棉花種植面積大量減少,進(jìn)而威脅到中國(guó)的棉花儲(chǔ)備安全�����。

在過(guò)去很長(zhǎng)歷史里�,中國(guó)雖然是棉花的重要生產(chǎn)和消費(fèi)大國(guó),但中國(guó)棉花在國(guó)際市場(chǎng)上的競(jìng)爭(zhēng)優(yōu)勢(shì)并不明顯�,如果沒(méi)有大量的政府補(bǔ)貼支持,我們的棉農(nóng)實(shí)際上難以與美國(guó)�����、巴西等地的棉農(nóng)競(jìng)爭(zhēng)�,甚至也不比印度和巴基斯坦強(qiáng)。

山東濟(jì)南到桂林物流

http://m.caifucehua.cn